-

1. 들어가며: 달러 약세 국면 속 원화의 상대적 약세

2025년 4월 현재, 글로벌 외환시장에서 눈에 띄는 흐름은 미국 달러의 약세이다. 연초 108포인트 수준이었던 달러 인덱스는 101~103포인트 수준까지 하락하며 6% 이상의 하락률을 기록 중이다. 이는 미국 경제의 성장 둔화, 연준의 금리 인하 기대감, 트럼프 행정부의 관세 정책 강화 등 여러 요인이 복합적으로 작용한 결과다.

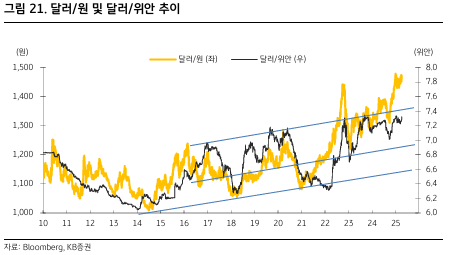

그러나 이러한 달러 약세에도 불구하고 원화는 강세로 전환하지 못하고 있다. 오히려 위안화와 연동되는 형태로 추가적인 약세 흐름을 보이고 있으며, 2025년 4월 현재 달러/원 환율은 금융위기 이후 최고 수준인 1,480원을 상회하기도 했다.

2. 원화 약세의 주요 배경

(1) 트럼프의 강경한 관세 정책

트럼프 대통령은 2025년 초부터 전방위적 관세정책을 추진하고 있다. 과거 1기와 달리, 이번에는 중국뿐 아니라 유럽, 한국, 일본 등 주요 우방국도 관세 대상에 포함되면서 전 세계적 무역 갈등이 확대되고 있다. 한국의 경우, 대미 수출 비중이 18%를 차지하고 있어 관세의 직접적인 영향을 받는 구조다.

이러한 상황은 한국 경제에 대한 부정적 전망으로 이어지고, 외환시장에서 원화에 대한 신뢰를 약화시키고 있다.

(2) 중국 위안화의 평가 절하 가능성

한국 원화는 위안화의 **프록시 통화(proxy currency)**로 평가받고 있다. 미중 간 상호 관세 부과가 확대되고, 중국 정부가 경기 부양 수단으로 위안화 평가절하를 단행할 경우, 원화 역시 동반 약세를 피하기 어렵다.

KB증권은 위안화가 달러 대비 7.6~7.9위안 수준까지 절하될 경우, 원화는 1,500원대 중반에서 최대 1,600원까지 상승할 가능성이 있다고 분석하고 있다.

(3) 국내 정치 불확실성과 정책 공백

2025년 6월 초 예정된 대통령 선거 및 이후 정부 구성까지의 과도기적 상황도 외환시장의 불확실성 요인이다. 특히 현재와 같이 미중 무역 갈등이 심화되는 시기에 국내 정책 결정의 공백은 외국인 투자자들에게 리스크 요인으로 작용하며 원화 약세를 부추기고 있다.

3. 환율 전망: 시나리오별 분석

KB증권은 두 가지 시나리오를 제시하며 달러 및 원화의 향후 방향성을 전망하고 있다.

(1) 시나리오 1 – 경기 둔화 국면

- 관세 정책으로 글로벌 경제가 다소 둔화되지만, 주요국 간 협상이 신속히 재개되고

- 연준의 **기대 인하 횟수(4회)**가 하반기부터 반영되며 달러는 점진적으로 약세로 전환

- 원화는 위안화 연동으로 상대적 약세를 지속하지만, 연말에는 1,300원대 후반으로 복귀 가능

(2) 시나리오 2 – 경기 침체 및 관세전쟁 장기화

- 상호 관세율이 100% 이상 확대되고, 주요국 간 협상 지연

- 경기 침체가 본격화되며 안전자산 선호 심리가 강화되고, 단기적으로 달러 급등

- 위안화는 7.8위안, 원화는 최대 1,600원까지 상승 가능

- 이후 경기부양 정책과 금리 인하 등으로 달러는 하락 전환 예상

4. 과거 사례와 비교: 2018~2019년 미중 무역전쟁

과거 트럼프 1기 시기에도 미중 간 무역 갈등으로 글로벌 경제는 둔화된 바 있으며, 달러는 6~7% 상승했고, 원화는 약 7%, 위안화는 약 10% 절하된 바 있다. 이후 연준의 금리 인하 및 미중 협상 기대감이 반영되며 달러는 다시 약세로 전환된 전례가 있다.

이는 2025년 현재 시점에서도 유사하게 적용될 수 있는 중요한 참고사례다. 초기에는 달러 강세 및 원화 약세가 심화될 수 있으나, 향후 정책 대응 여부에 따라 외환시장의 방향성이 반전될 수 있음을 시사한다.

5. 주요 변수 및 투자 시사점

변수 영향 트럼프 행정부의 관세 강도 고강도 유지 시 원화 약세 지속 연준의 금리 정책 하반기 금리 인하 시 달러 약세 전환 예상 중국의 환율정책 위안화 절하 시 원화도 연동 약세 가능성 높음 국내 정치 이벤트 선거 및 정부 구성 리스크는 외국인 투자심리 위축 요인 수출 시장 구조 대중·대미 수출 의존도가 높아 관세 이슈에 민감 특히 투자자들은 환율 상단 리스크를 관리하는 동시에, 하반기 이후 정책 불확실성 완화 국면에서는 원화 반등 가능성도 열어두고 포지셔닝을 조정할 필요가 있다.

6. 결론

현재 외환시장에서 원화는 단순한 달러 약세 국면에서 벗어나, 미중 무역 갈등과 중국 위안화 흐름의 직접적인 영향을 받는 구조적 특징을 보이고 있다. 트럼프 정부의 관세 강화 기조가 지속되는 한, 원화의 약세 압력은 상당 기간 이어질 가능성이 크며, 위안화의 절하 폭과 연동하여 달러/원 환율은 단기적으로 1,500원대 후반, 최대 1,600원 수준까지의 리스크 시나리오를 고려할 필요가 있다.

반면, 하반기부터 연준의 금리 인하가 본격화되고 주요국 간 무역 협상이 재개될 경우, 점진적인 원화 강세 전환도 가능할 것으로 전망된다. 따라서 환율 레벨의 방향성보다는 변동성 자체에 대비하는 전략적 접근이 요구되는 시점이다.

'금융&투자' 카테고리의 다른 글

트럼프 2기 정책 시나리오 분석: 금리, 실업률, 수출입 구조의 변화 (0) 2025.04.10 미국 장기채, 일생일대의 매수 기회인가? 유동성 텐트럼과 금리 급등의 본질 분석 (0) 2025.04.09 2025년 NAVER·카카오 1분기 실적 리포트: 인터넷 산업의 현주소와 투자전략 (0) 2025.04.09 연준의 딜레마: 물가 경계와 인하 시점 사이, 한국시장 영향 분석 (0) 2025.04.09 '사용료 내라'는 미국, 달러 패권 유지하면서 제조업 살리기 작전 돌입 (0) 2025.04.09

hong-lucky

hong-lucky 지혜롭게 갓생살기 프로젝트